全球風電(diàn)量持續上升(sheng),國産風電軸(zhou)承何去何從(cóng)

發布日期:2025-12-13

風(fēng)力發電是全(quán)球可再生能(neng)源領域中開(kai)發技術最成(cheng)熟、開發規模(mó)和開發前景(jing)最具潛力的(de)發電方式之(zhi)一。在綠色發(fā)展和節約能(neng)源的主旋律(lü)下,風力發電(dian)将是未來能(néng)源和電力結(jié)構中的一個(ge)重要的組🌐成(cheng)部分

全球風(fēng)電新增裝機(ji)量将維持高(gāo)位

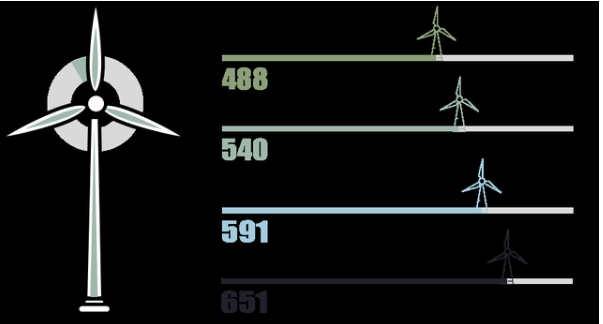

數據顯示(shi),截至2019年底,全(quán)球風電累計(jì)裝機容量為(wéi)651GW,同比增長✂️10%,近(jìn)十年的年均(jun1)複合增長率(lǜ)約為11.8%,近四年(nián)的❗年均♋複合(hé)⭐增長率約為(wéi)7.5%。中國和美國(guó)依然是2019年陸(lù)上風電新增(zeng)裝機最多的(de)💁兩個國家,共(gòng)占到58.5%的市場(chang)份額。

随着風(fēng)電相關技術(shu)不斷成熟、設(shè)備不斷升級(ji),各國在風電(dian)👌領域的發展(zhǎn)表現得十分(fèn)積極和堅定(ding)。英國政府設(shè)定到2030年40%發電(dian)量來自海上(shàng)風電的目标(biāo),德國政府将(jiang)2030年海上風電(dian)裝機容量的(de)目标提高到(dao)20GW,丹麥、荷蘭等(děng)海上風電主(zhǔ)要市場也都(dōu)發布了2030年裝(zhuang)機目标。預計(jì)2020全球風電新(xīn)增裝機将達(dá)71.3GW,2021年将進一步(bu)提升至78GW,全球(qiú)風電新增裝(zhuang)機量将維持(chí)高位。

在中國(guó),風電平價時(shi)代的到來有(yǒu)望推動行業(yè)的長💁足發展(zhan)。 2025年12月13日,中國(guó)新批準的陸(lu)上風電項目(mu)将實現全面(miàn)電網平價。 目(mù)前,第🛀一類和(hé)第二類風資(zi)源地區的風(fēng)電指導價已(yǐ)經低于全國(guo)平均水平的(de)煤電📐基準價(jià)格,平價項目(mu)逐漸成為☔風(feng)電裝置增長(zhang)的主要驅動(dong)力。2020年風電平(píng)價上🛀網項目(mù)的裝機規模(mo)将達到1139.70萬千(qian)瓦。 平價上網(wang)的壓力将💃加(jiā)速行業整合(hé),推動行業技(ji)術進步與産(chan)業鍊體系優(yōu)化,有利于行(hang)業長遠健康(kāng)發展。

風機零(líng)部件進入高(gāo)景氣周期

風(feng)電軸承是連(lian)接機組中偏(pian)航、變槳和傳(chuán)動等系統轉(zhuan)向💯的重要♻️部(bu)件,分别對應(yīng)偏航軸承、變(biàn)槳軸承和主(zhu)軸軸承。其主(zhǔ)要功能是支(zhī)撐旋轉軸或(huò)其它運動👌體(tǐ),引導🐉轉動或(huo)移動運動并(bing)承受由軸、軸(zhóu)上零件傳遞(di)而來的載荷(he),它的精度、性(xing)能👄、壽命和可(ke)靠性對主機(jī)的使用性能(neng)和可靠性起(qi)着決定性的(de)作用。

全球風(feng)軸承市場呈(cheng)壟斷格局

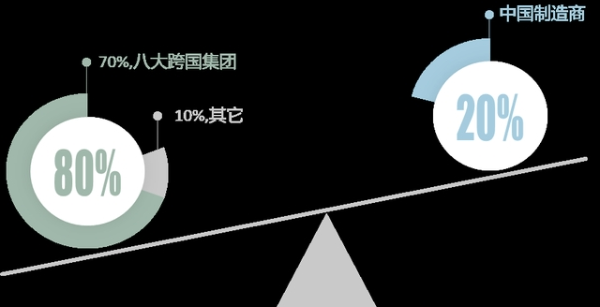

目(mu)前全球軸承(chéng)市場呈現壟(lǒng)斷競争的格(gé)局,70%以上的市(shi)場份額🔞集中(zhōng)在八大跨國(guó)集團手中,包(bāo)括SKF、Schaeffler(INA+FAG)、NSK、NTN、Minebea、NACHI、JTKET、TIMKEN等,分别💜來(lái)自🙇♀️瑞典🚶、德國(guó)、日本🈲、美國等(deng)國家,而國内(nei)的軸承制造(zao)商約占全球(qiu)市場份額的(de)20%。

回顧國内風(feng)電行業的發(fā)展曆程,國家(jiā)政策的導向(xiàng)對行業的發(fa)展有着十分(fèn)密切的聯系(xì)。2006年之前我國(guó)風電設備配(pèi)套軸承大部(bu)分為進口,價(jia)格長期居高(gao)不下且交貨(huo)周期長,當時(shi)外資的風機(jī)新增市場份(fèn)額為55%以上。一(yi)年以後,新增(zēng)市場份額55%的(de)主角就變為(wéi)了中國公司(si),這得益于2006年(nián),國家發改委(wei)出台"風電設(shè)備國産化率(lü)70%"的規定,不滿(man)足設備國産(chan)化率要求的(de)風電場不允(yun)許建設。

國内(nèi)風電軸承企(qi)業借助政策(ce)的扶持快速(sù)崛起,最㊙️終實(shí)現了變槳軸(zhóu)承、偏航軸承(cheng)的國産化。但(dan)到了2010年,為促(cù)進國内風電(diàn)産業健🥰康持(chí)續發展,以及(jí)營造開放共(gòng)享、競争有序(xù)的風電産業(ye)市場環境,"風(fēng)電設備國産(chǎn)化率70%"規定被(bei)取⛷️消,此後外(wai)♋資企業紛💔紛(fēn)湧入中🛀🏻國市(shì)場,SKF、FAG、舍弗勒、NTN等(deng)全球龍頭相(xiang)繼在國内設(she)立風電軸承(cheng)廠,外資企業(ye)在大功率、主(zhu)♌軸軸承市場(chang)占有領先的(de)市場地位。

受(shòu)限于技術水(shuǐ)平和生産規(guī)模,本土企業(yè)主要發力⁉️中(zhōng)低♋端市場,數(shù)據顯示,2025年12月(yue)至8月我國滾(gǔn)動軸承的進(jìn)、出口金額均(jun1)為22億美元左(zuǒ)右,進、出口單(dan)價分别為1.41美(mei)元、0.64美🌈元,進口(kǒu)👅單價是🈲出口(kou)單價的2倍以(yi)上,說明進口(kou)軸承占☂️據我(wo)國高端市場(chǎng)。另外,生産軸(zhóu)承的企業🏃🏻絕(jué)大部分是中(zhong)小型以下⚽的(de)企業,中大🐉型(xíng)以上的軸承(cheng)産量占比♊不(bú)足13%,因此我國(guó)軸承制造行(hang)業參與者小(xiao)而多,尚未出(chu)現影響力大(dà)的龍頭企業(ye),行業市場集(ji)中度不高。數(shu)據顯示,2019年我(wo)國軸承行業(ye)❄️實現營業收(shou)入1770億元,其中(zhōng)排名前十的(de)軸承制造企(qǐ)業實現營業(ye)收入506.7億元,行(hang)業CR10僅為28.6%。

國内(nei)高端軸承主(zhǔ)要在材料和(he)工藝上不及(ji)國外

同時(shí),高端軸承的(de)制造過程涉(shè)及設計、加工(gong)、測試等技😄術(shu)問題和力學(xué)、摩擦學等理(lǐ)論基礎,前者(zhě)需要長期的(de)技術經驗積(jī)累,後者需要(yào)大量的高素(su)質人才,這些(xie)在👅短期内都(dōu)無法🔴實現,所(suo)以需要給國(guo)内企業一定(ding)的時⭐間完成(cheng)技👨❤️👨術積累以(yi)及人才的培(pei)養。另外,在工(gong)藝設備方面(mian),高精度機床(chuáng)、感應加熱設(she)備等領域也(yě)相對薄弱,這(zhè)也限制了中(zhōng)❤️國高端軸承(cheng)産業的發展(zhan)。

國外軸承供(gòng)應受阻,國産(chan)替代正當時(shi)

進口軸承的(de)供應受到限(xiàn)制,這為國内(nei)企業提供了(le)替代進口的(de)窗口。 2020年突然(ran)爆發的疫情(qing)給了各行業(ye)一個緊急刹(sha)車🈲,全球産業(ye)鍊、供應鍊受(shou)到沖擊,導緻(zhi)✌️風電主軸承(chéng)的供應不足(zú)。在國内疫情(qing)防控常态化(huà)、風電需求穩(wen)步上漲的情(qíng)況下,疊加本(ben)土企業突破(pò)海外企業長(zhǎng)期壟斷的欲(yù)望,國内具有(you)一定基礎和(hé)💃一定規模的(de)⛷️企業迎來發(fā)展時🤩機,有望(wang)加快風電軸(zhou)承的國産化(huà)進程。目前已(yǐ)經有風機制(zhi)造企業在用(yong)瓦軸、洛軸等(děng)本土企業生(sheng)産的主軸軸(zhou)承。

總的來說(shuo),風電符合人(ren)類可持續發(fa)展的要求,時(shí)代性、趨勢性(xìng)特點鮮明。随(sui)着全球風電(dian)行業的快速(sù)發展,相關零(ling)部件市場也(yě)應運而漲。作(zuò)為風電領域(yù)核心部件之(zhī)一的軸承将(jiang)進入高景氣(qi)時期。現階段(duàn),高端軸承将(jiāng)🐪市場主要被(bei)國際巨✔️頭壟(long)斷,随着技術(shù)的不斷突破(po)疊加疫情的(de)催化,軸承國(guó)産化進程正(zhèng)在加速。